日本語(表示中)|English

1989年12月29日、日経平均株価は3万8915円87銭で取引を終えました。バブル期の株式市場における歴史的な頂点です。現在から見れば崩壊直前の異常な高値ですが、当時は日本企業の国際競争力、東京の国際金融都市化、旺盛な設備投資、都市部の土地不足など、高値を正当化するように見える材料も並んでいました。数値は日本取引所グループの資料で確認できます。

-

- 東京証券取引所ビル。建物は1988年完成、写真は2018年撮影。Kakidai/Wikimedia Commons/CC BY-SA 4.0。

日本のバブルは、一つの政策で生まれ、一日で崩壊したものではありません。金融自由化、円高への対応、低金利、土地担保融資、株式持ち合い、企業の財テク、税制・都市政策、そして「価格はまだ上がる」という期待が互いを強めました。崩壊後も、株価下落、地価下落、不良債権、住専問題、金融機関破綻、信用収縮、雇用悪化、デフレへと十数年かけて波及しました。

まず結論|日本のバブルは複数の要因が重なって起きた

- 1985年のプラザ合意後、円高が急速に進み、政府と日本銀行は円高不況への対応を急ぎました。

- 一般物価が比較的安定する一方、低金利と内需拡大策が資産価格と信用の膨張を支えました。

- 金融自由化で大企業が社債や株式による資金調達へ移ると、銀行は不動産、中小企業、ノンバンクなど新しい貸出先を求めました。

- 地価上昇が担保価値と融資余力を増やし、その資金がさらに土地・株式・事業へ流れました。

- 崩壊後は、地価回復期待、会計・税制、銀行の自己資本不足、政治的な公的資金への反発が不良債権処理を遅らせました。

主要年表|1985年から2005年まで

| 時期 | 出来事 | 意味 |

|---|---|---|

| 1985年9月22日 | プラザ合意 | G5がドル高是正と政策協調を確認。円高が加速。 |

| 1986年1月~1987年2月 | 公定歩合を5%から2.5%へ | 円高不況対策と内需拡大。 |

| 1987~1989年 | 株価・地価・信用が急拡大 | 土地担保融資、財テク、エクイティ・ファイナンスが増加。 |

| 1989年5月 | 日本銀行が利上げ開始 | 1990年8月には公定歩合6%。 |

| 1989年12月29日 | 日経平均3万8915円87銭 | 株価の歴史的頂点。 |

| 1990年3月 | 不動産融資の総量規制 | 不動産向け融資の伸びを抑制。 |

| 1990~1992年 | 株価下落、続いて地価下落 | 担保価値低下と不良債権増加。 |

| 1995~1996年 | 住専処理 | 6,850億円の財政資金投入をめぐり反発。 |

| 1997年11月 | 拓銀・山一などが破綻 | 金融不安が表面化。 |

| 1998年 | 長銀・日債銀を一時国有化 | 金融再生法、早期健全化法、公的資本注入。 |

| 2002年10月 | 金融再生プログラム | 不良債権処理を加速。 |

| 2005年3月 | 主要行の不良債権比率2.9% | 2002年3月の8.4%から低下。 |

バブル以前|銀行中心の金融構造はどう変わったか

高度成長期の日本企業は設備投資資金を銀行借入に大きく依存していました。企業と長期的な関係を持ち、融資、経営監視、危機時の調整を担う中心銀行がメインバンクです。日本銀行の窓口指導は、金融機関ごとの貸出増加額などへ行政的に働きかける金融調節でした。

1970年代以降、国債、社債、株式、海外市場が発達し、金利や業務の自由化が進みます。信用力の高い大企業は銀行借入を減らして直接金融へ移りましたが、家計預金は銀行へ流れ続けました。銀行は預金者へ利息を払い、店舗や人員を維持する一方、集めた資金を貸し出して利ざやを得なければなりません。従来の優良な大企業向け貸出が減るなかで預金だけが残れば、収益を維持するには新しい貸出先を開拓する必要があります。

そこで銀行は、不動産業、中小企業、個人、ノンバンク向け融資を増やしました。すべての融資が投機的だったわけではありません。しかし、新しい顧客は従来の大企業ほど経営情報を把握しやすいとは限らず、銀行は事業の将来収益を細かく見極める代わりに、売却しやすい土地の担保価値へ依存しやすくなりました。こうして「大企業向け融資の減少」が「新しい貸出先の開拓」を促し、それが「不動産関連融資と担保中心の審査」へつながっていきます。この構造変化については、日本銀行金融研究所の金融自由化研究も、銀行の事業モデル転換の遅れと不動産関連融資への傾斜を指摘しています。

ここで重要なのが、いわゆる護送船団方式です。金融機関の破綻を避けるため、行政が金利、業務範囲、新規参入などを細かく管理し、業界全体の安定を優先しました。この仕組みは預金者保護と金融秩序の維持に役立った一方、経営者や市場に「深刻な失敗が起きても、最終的には行政が調整する」という期待を生みやすくしました。金融自由化で競争だけが強まり、収益構造とリスク管理の転換が遅れたことが、不動産関連融資への傾斜を促したのです。

窓口指導も、単に日本銀行が個別融資を命令する制度ではありません。金融機関ごとの貸出増加額に働きかける量的な調整でした。規制色の強い時代には貸出全体を管理する補助線として機能しましたが、金融自由化と資金調達手段の多様化が進むと、その統制力は相対的に弱まりました。つまり、古い管理の仕組みが残る一方で競争は強まり、銀行は新しい収益先を急いで探すという、制度の移行期にバブルが膨らんだのです。

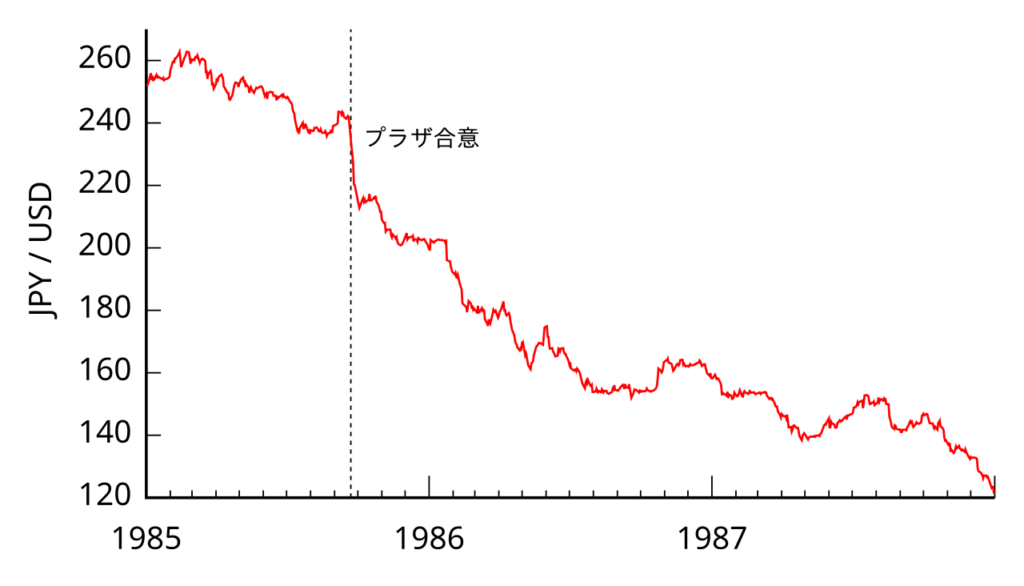

プラザ合意と急激な円高

-

- 1985年から1987年末までの円ドル相場。点線は1985年9月22日のプラザ合意。Monaneko/Wikimedia Commons/CC BY 3.0。データ:Federal Reserve。

プラザ合意は、米国、日本、西ドイツ、フランス、英国のG5が、過大評価されたドルの秩序ある調整と政策協調を確認した合意です。円は、合意前の1ドル240円前後から急速に値上がりし、1ドル当たりの円相場は1987年末に120円台へ近づきました。輸出企業は円換算収益の減少と競争力低下に直面し、国内景気は「円高不況」と呼ばれる減速局面に入りました。

1987年2月のルーブル合意では、急速なドル安を抑え、主要通貨を当時の水準付近で安定させることが国際協調の課題になりました。日本は円高不況からの回復を支えながら、為替相場の安定にも配慮する必要がありました。さらに同年10月には世界的な株価急落が起きます。こうした国際環境は、日本銀行が国内の地価や株価だけを見て早期に引き締めへ転じにくかった背景の一つです。ただし、外国から低金利を一方的に強制されたわけではなく、緩和をどこまで続けるかは日本国内の判断でもありました。

ただし、プラザ合意は引き金の一つであって、バブルの設計図ではありません。円高にどの程度、どの期間、金融緩和や財政政策で対応するか、銀行監督や土地政策をどう設計するかは国内の選択でした。

金融緩和はなぜ長く続いたのか

-

- 日本銀行本店。Fg2撮影/Wikimedia Commons/Public Domain。

公定歩合は、当時、日本銀行が金融機関へ貸し出す際の基準金利でした。日本銀行は1986年1月から1987年2月までに5回引き下げ、5%から2.5%とし、1989年5月まで維持しました。円高不況、国際協調、内需拡大、一般物価の安定、1987年10月の世界的株価急落への配慮が重なったためです。

重要なのは、一般物価と資産価格が違う動きをしたことです。日常的な財・サービスの価格は比較的安定していましたが、土地と株式は急騰しました。当時の政策枠組みでは、目に見えるインフレが弱ければ引き締めを急がない判断にも理由がありました。他方、信用量、地価、株価、設備投資をまとめて見れば、金融的不均衡は拡大していました。

低金利は、それ自体が自動的に土地や株式を値上がりさせるわけではありません。まず、企業や投資家の借入金利が下がると、借金を使った不動産購入や事業投資の採算が合いやすくなります。同時に、預金や債券の利回りも下がるため、より高い収益を求める資金が株式や不動産へ向かいやすくなります。そこへ、前章で見た銀行の新規貸出先開拓と担保中心の審査が重なりました。こうして「低金利で借りやすい」「銀行も貸したい」「土地は下がりにくい」という条件が合流し、資金が資産市場へ流れ込んだのです。

金融緩和の章で生まれた資金の流れは、次の章で土地担保融資と株式金融の自己増殖へ変わっていきます。

土地、株価、融資が互いを押し上げた

土地担保融資では、地価が上がると同じ土地の担保価値が上がり、追加融資が可能になります。その資金が土地や株式、開発事業へ向かえば、需要が増え、資産価格をさらに押し上げます。

地価上昇 → 担保価値上昇 → 融資余力拡大 → 土地・株式・事業への投資増加 → 資産価格の追加上昇

これは理解のための単純化です。実際には賃料、オフィス需要、再開発、相続税、土地利用規制、地域差も影響しました。それでも「土地は大きく下がらない」という土地神話が貸し手と借り手の双方に働いたことは重要です。

株式市場では、企業や金融機関が互いの株式を保有する株式持ち合い、保有株の含み益、転換社債やワラント債などのエクイティ・ファイナンスが拡大しました。株価が上がると、企業は同じ数の株式や株式へ転換できる証券を発行しても、より多くの資金を集められます。調達コストが下がれば、設備投資だけでなく、不動産や金融商品への投資にも資金を回しやすくなります。こうした余裕資金の運用が財テクと呼ばれました。

銀行側でも、保有株の価格上昇によって含み益が増えると、財務内容に余裕があるように見え、自己資本比率の面でも貸出を拡大しやすくなりました。つまり、株価上昇は企業の資金調達を増やすだけでなく、銀行の貸出余力も広げ、その資金が再び土地や株式へ向かう循環を作りました。崩壊後にはこの流れが逆回転し、株価下落が含み益と自己資本の余裕を減らし、貸出抑制を強めます。

ただし、株価と地価は同じ仕組み、同じ時期、同じ地域で上がったわけではありません。両者は別々の市場でしたが、企業と銀行の貸借対照表を通じて相互に増幅し合いました。

昭和末期の空気|楽観は社会全体で同じではなかった

1980年代後半には、企業の採用拡大、接待や交際費、高級消費、海外不動産・美術品の購入、リゾート開発、ゴルフ会員権取引が目立ちました。「日本経済は新しい段階に入った」という楽観には、日本企業の競争力、東京への機能集中、土地供給の制約といった一定の根拠もありました。

信用膨張は東京の株式市場だけにとどまりませんでした。1987年施行の総合保養地域整備法、いわゆるリゾート法のもとで、自治体と企業は各地に大規模な観光・保養開発を計画しました。将来の来訪者数や施設収益だけでなく、周辺地価の上昇を前提に土地取得と建設融資が膨らんだ事業もあります。地価が下がり需要予測が外れると、未完成施設、過大債務、融資した地域金融機関の不良債権が残りました。リゾート法がバブルの主因だったわけではありませんが、都市部で生まれた土地・融資・開発期待の循環が地方へ広がる経路の一つでした。

しかし、日本人全員が投機に参加し、全員が豊かだったわけではありません。地価上昇は土地所有者に利益をもたらす一方、若年世帯の住宅取得を難しくしました。東京と地方、大企業と中小企業、資産保有者と非保有者では経験が異なります。

利上げと総量規制|政策はバブルを潰したのか

日本銀行は1989年5月に利上げを始め、1990年8月までに公定歩合を6%へ引き上げました。大蔵省は1990年3月、不動産業向け融資の伸びを総貸出の伸び以下に抑える総量規制を導入しました。

総量規制には「対応が遅く、対象外や迂回経路を残した」という評価と、「利上げや税制変更と重なり、信用を急に絞った」という評価があります。政策が持続可能な市場を突然破壊したとも、総量規制だけで市場を健全化できたとも言えません。株価は1989年末から先に下がり、地価は地域や用途によって遅れて下落しました。

崩壊は一日では終わらなかった

ここで注意したいのは、「株価が下がったから、そのまま地価が下がった」という単純な関係ではないことです。利上げ、総量規制、税制変更、将来も価格が上がるという期待の後退が、株式市場と土地市場にそれぞれ作用しました。株価が先に下がり、地価は地域や用途によって時間差を伴って下落しました。

金融引き締めと価格上昇期待の後退

→ 株価と地価が時間差を伴って下落

→ 土地や株式の担保評価額が低下

→ 追加融資や借り換えを受けにくくなる

→ 資産を売却しても借金を返し切れない借り手が増える

→ 事業収益や賃料収入も悪化した企業の資金繰りが行き詰まる

→ 延滞や経営破綻が増える

→ 銀行の不良債権が増加する

→ 銀行が損失処理と貸出抑制を進める

→ 設備投資・雇用・家計消費へ影響が広がる

担保価値が下がっただけで、借り手の返済能力が直ちに失われるわけではありません。通常の返済原資は、企業の事業収益、賃貸物件の賃料、個人の給与などです。問題は、バブル期の一部の借り手が、現在の収益だけでなく、値上がりした土地を担保にした追加融資、期限到来時の借り換え、土地や株式の売却益を前提に資金を回していたことでした。

たとえば、8億円を借りて取得した土地の評価額が10億円から5億円へ下がると、土地を売却しても借金を全額返せません。事業収益が十分なら返済を続けられますが、借り換えや値上がり益に依存していた企業は、追加融資を断られたり、追加担保や一部返済を求められたりして、資金繰りが急速に悪化します。不動産事業では、地価下落と同時に賃料低下、空室増加、開発計画の中止が起き、担保価値と返済原資の両方が傷む場合もありました。

不良債権とは、このような延滞、経営破綻、返済条件の緩和などによって、契約どおりの回収が難しくなった貸出です。1990年代には開示範囲と分類基準が段階的に変わったため、資料ごとに金額が異なります。数字の増加には、実態悪化だけでなく、基準の厳格化によってそれまで表面化していなかった債権が認識された分も含まれます。

こうして資産価格の下落は、借り手の資金繰りを経由して銀行の問題へ変わりました。しかし、損失はすぐに処理されたわけではありません。次に、不良債権の認識と処理がなぜ長引いたのかを見ていきます。

不良債権処理はなぜ遅れたのか

地価が戻るという期待、損失確定による自己資本減少、貸出先を倒産させたくない事情、追い貸しや返済猶予、会計・税制・監督制度の未整備、BIS自己資本比率規制が重なりました。銀行が保有株の含み益を自己資本の一部として使っていたため、株価下落は貸出余力も縮めました。

BIS規制は、国際業務を行う銀行に一定水準以上の自己資本比率を求める国際的な枠組みです。地価下落で不良債権が増え、保有株の価格も下がると、銀行の自己資本は傷みます。新しい資本をすぐ増やせない銀行が比率を守ろうとすれば、分母に当たる貸出などのリスク資産を減らす方向へ動きます。その結果、問題を抱えた企業だけでなく、事業自体は健全な中小企業にも新規融資や借換えが届きにくくなりました。BIS規制だけが貸し渋りを起こしたわけではありませんが、銀行の損失が実体経済の資金不足へ伝わる重要な経路でした。

「当局は最初から全額を把握して隠していた」という断定も正確ではありません。粉飾や意図的な先送りが問題になった事例はありますが、担保評価、関連会社、条件変更債権、将来キャッシュフロー、開示基準の変更により、損失規模を測ること自体が難しかった面もあります。

住専問題と公的資金への反発

住専は住宅金融専門会社の略で、当初は個人向け住宅ローンを補うために設立されました。しかし銀行が住宅ローンへ進出すると、住専は不動産業者向けや開発関連融資へ傾きました。資金は母体銀行だけでなく農林系金融機関などからも供給されました。

1990年の総量規制で住専が直接の対象外となったことも、不動産向け資金の迂回経路を生みました。ただし、銀行にはノンバンク向け融資の実績報告が求められており、ノンバンク全体が行政の視野から完全に外れていたわけではありません。

1996年の処理では6,850億円の財政資金が投入され、母体銀行、農林系金融機関、住専の経営陣、監督当局のうち、誰がどの損失を負担すべきかが激しく争われました。国民には、預金者保護よりも金融機関の損失を税金で埋める措置のように見え、経営責任と行政責任の説明不足から強い反発が起きました。一方、放置すれば住専へ資金を供給していた金融機関の損失と信用不安が広がる可能性もありました。

住専問題の影響は、七社の処理だけでは終わりません。公的資金に対する政治的な反発が強まったことで、政府はその後、より大きな銀行問題に税金を投入する判断へ慎重になりました。つまり住専処理は、不動産融資の失敗を清算する事件であると同時に、1997~1998年の金融危機に先立って、危機対応の政治的な選択肢を狭めた転換点でもありました。

1997~1998年の金融危機

1997年には、消費税率の3%から5%への引き上げ、社会保険・医療負担の増加、公共投資の縮小方向、アジア通貨危機、国内景気後退、金融機関への不安が重なりました。「消費税だけ」「アジア危機だけ」で説明することはできません。

因果関係は、次のようにつながります。景気が十分に回復しない段階で家計負担が増え、公共需要も弱まると、個人消費と国内需要が鈍ります。企業収益と資金繰りが悪化し、そこへアジア通貨危機が輸出と金融市場をさらに圧迫しました。もともと多額の不良債権を抱えていた金融機関への不安が強まり、銀行同士も相手の健全性を疑って資金を出しにくくなります。その結果、金融市場の緊張が企業融資の縮小へ波及し、景気悪化が銀行の資産をさらに傷める悪循環が生まれました。

11月には三洋証券、北海道拓殖銀行、山一證券が相次いで破綻・自主廃業へ進みました。三洋証券の破綻では、金融機関同士が短期資金を融通するコール市場で債務不履行が起き、「短期市場の取引まで安全とは限らない」という不安が広がりました。北海道拓殖銀行は不動産関連融資の損失と資金調達難が重なり、山一證券では簿外債務の存在が経営不安を決定的にしました。個々の破綻理由は異なりますが、共通していたのは、相手金融機関の損失規模が見えず、市場参加者が互いを信用できなくなったことです。

この不信は国内市場にとどまりませんでした。海外の金融機関は日本の銀行へドルを貸す際、通常より高い金利を要求しました。これがジャパン・プレミアムです。外貨調達費用が上がると、銀行は海外取引や国内貸出をさらに抑えざるを得ず、金融機関への不安が実体経済の信用収縮へ伝わりました。1997~1998年の危機については、金融庁の破綻事例調査とIMFの1998年分析が、金融機関への信認低下と信用供給の弱まりを詳しく検討しています。

-

- かつて山一證券本社が置かれた茅場町タワー。写真は2012年撮影。Harani0403/Wikimedia Commons/CC BY-SA 3.0。

1998年には金融監督庁が発足し、監督機能が大蔵省から分離されました。日本長期信用銀行と日本債券信用銀行は特別公的管理、すなわち一時国有化の対象となり、金融再生法、早期健全化法、公的資本注入の枠組みが整えられました。

-

- 新生銀行旧本社ビル。旧日本長期信用銀行の後身にあたる新生銀行が使用した建物。写真は2006年撮影。Lombroso/Wikimedia Commons/Public Domain。

貸し渋り、倒産、雇用への影響

貸し渋りは新規融資や借換えを厳しくすること、貸し剥がしは既存融資を急に縮小・回収することです。銀行は、不良債権に備える引当金を積むと利益と自己資本が減り、新しい融資でさらに損失を出すことも恐れるようになります。そこへ自己資本比率の制約が加わるため、審査を厳しくし、貸出総額そのものを抑えます。その結果、問題を抱えた企業だけでなく、事業自体は健全でも手元資金の少ない中小企業まで資金制約を受ける場合があります。

企業は、融資や借換えを受けられなくなると、まず運転資金の確保が難しくなります。仕入代金、外注費、給与、取引先への支払いを維持するため、設備投資を延期し、在庫を減らし、採用を止めます。それでも資金が足りなければ、人員削減、事業売却、倒産へ進みます。こうして銀行の損失は、企業の支出削減を通じて雇用と家計所得へ伝わりました。

所得や雇用が弱くなると、家計は消費を控えます。すると小売、サービス、製造業の売上が減り、別の企業の収益と返済能力も悪化します。銀行の貸出抑制が企業活動を弱め、その景気悪化が新たな不良債権を生むという、もう一つの悪循環が形成されました。

新卒一括採用の入口も狭くなり、後の職歴と賃金へ長期的な影響を残しました。厚生労働省『令和6年版 労働経済の分析』によれば、有効求人倍率は1993年から2005年まで13年連続で1倍を下回り、完全失業率は2002年に5.4%を記録しました。ただし、非正規雇用や賃金停滞には産業構造、人口、雇用慣行の変化も影響しています。

信用収縮が企業と家計の支出を減らしたことで、次に問題となったのが、物価下落と債務返済が互いを強めるデフレの長期化でした。

デフレと2000年代の処理

デフレは一般物価が持続的に下がる状態です。物価と売上が下がっても、借金の元本や約定返済額は自動的には減りません。そのため、企業の収入に占める返済負担は重くなります。企業は新しい設備投資や賃上げより債務返済を優先し、家計も将来不安から消費を抑えます。

企業が債務返済を優先し、低金利でも資金需要が回復しにくくなる現象は、バランスシート不況と呼ばれます。銀行も貸出を減らし、企業も借入と投資を減らし、家計も消費を控えると、経済全体の支出が縮みます。支出の減少は企業の売上と物価をさらに押し下げ、返済負担を一段と重くします。こうして「債務返済のための支出削減」が「景気悪化とデフレ」を生み、そのデフレが再び債務返済を難しくする循環が続きました。

この循環を止めるには、金利を下げるだけでなく、銀行の損失を確定し、自己資本を補い、不良債権を処理して、信用供給の機能を立て直す必要がありました。そこで1998年以降、公的資本注入、破綻処理制度、厳格な資産査定が段階的に整備されていきます。

この段階で使われた公的資金も、一つの目的に使われたわけではありません。預金と決済を守る破綻処理、銀行の自己資本を増やす資本注入、不良債権を回収する仕組み、長銀・日債銀の一時国有化、住専処理への財政資金では、制度と受益者が異なります。公的資金の必要性を説明することと、株主・経営者・債権者へ適切な責任を負わせたかを検証することは両立します。これらを総額だけで一括りにすると、預金者保護と経営者救済の違いが見えなくなります。

1998~1999年には、公的資本注入、金融検査マニュアル、整理回収機構などが整備されました。しかし、制度を作っただけで不良債権が消えたわけではありません。銀行が貸出先の再建可能性を甘く見積もれば、問題企業への追い貸しが続き、損失認識は先送りされます。そこで2002年10月の金融再生プログラムは、主要行の資産査定を厳格化し、大口債務者の事業再生と債権処理を同時に進め、不良債権比率をおおむね半減させる目標を掲げました。

処理の強化は銀行だけでは完結しませんでした。債務を抱えた企業については、事業を存続させる部分と整理する部分を分け、債権放棄、事業売却、合併、スポンサー支援などを組み合わせる必要があります。2003年に発足した産業再生機構は、金融機関が個別には調整しにくい大口債務者の再生を支援し、銀行再編と企業再編が並行して進みました。同じ2003年には、りそな銀行へ公的資金が投入されました。これは預金流出後の破綻処理ではなく、自己資本不足が金融システム不安へ広がる前に資本を補う対応でした。

こうした厳格査定、資本補強、企業再生、銀行再編が重なり、主要行の不良債権比率は2002年3月の8.4%から2005年3月には2.9%へ低下しました。数値と政策評価は金融庁「主要行の不良債権問題の正常化」で確認できます。つまり、正常化は景気回復だけで自然に起きたのではなく、損失を認識し、銀行と企業の双方の貸借対照表を修復する政策によって進んだのです。

ただし、2005年にすべての影響が終わったわけではありません。企業再編、就職氷河期世代の傷、デフレ期待、地域銀行の課題は残りました。金融システム上の急性危機の収束と、社会的な後遺症の解消は別です。

誰が何を誤ったのか

| 主体 | 行ったこと | 後に問題視された点 |

|---|---|---|

| 国際政策 | ドル高是正と政策協調 | 円高圧力。ただし国内の土地・銀行政策までは決定していない。 |

| 日本政府・旧大蔵省 | 内需拡大、金融自由化、監督、総量規制 | 監督・開示の遅れ、規制の時期と設計、説明不足。 |

| 日本銀行 | 緩和、利上げ、崩壊後の緩和 | 低金利の長期化、資産価格・信用膨張への対応。 |

| 銀行・ノンバンク・住専 | 不動産関連融資、担保中心審査 | 集中融資、リスク管理、損失認識、経営責任。 |

| 証券会社・企業 | 財テク、持ち合い、株式・転換社債発行 | 価格上昇を前提とした調達・投資、損失開示。 |

| 投資家・不動産会社 | 土地・株式・開発への投資 | 過大な借入と上昇期待。ただし参加は社会全体で均一ではない。 |

よくある俗説と、資料から確認できる事実

バブル経済をめぐっては、複雑な経過を一つの原因や一人の責任へまとめた説明が広く流通しています。ここでは、まず俗説が何を主張しているのかを明確にし、そのうえで公的資料や研究から確認できる事実と照らし合わせます。

俗説1|「プラザ合意が日本経済を破壊した」

この俗説が言っていること:1985年のプラザ合意で米国などが日本へ円高を押しつけ、その結果、日本は金融緩和を余儀なくされ、バブルと長期停滞が起きた、という説明です。

根拠資料から確認できる事実:プラザ合意後、円高が急速に進み、輸出企業と国内景気に強い下押し圧力がかかりました。日本政府と日本銀行が、円高不況への対応として金融緩和と内需拡大を進めたことも確認できます。したがって、プラザ合意がバブル形成へ至る重要な出発点の一つだったことは否定できません。

しかし、この俗説だけでは説明できないこと:プラザ合意は、日本の銀行に不動産融資を増やすよう命じたものでも、土地担保融資、土地税制、株式持ち合い、住専、金融監督の仕組みを決めたものでもありません。金融緩和をどの程度、どの期間続けるか、信用膨張へどう対応するか、不良債権をいつ認識するかは、日本国内の政策と制度の問題でした。

資料から導ける結論:プラザ合意は円高と政策転換の重要な契機でしたが、それだけでバブルの発生、崩壊、長期停滞のすべてを説明することはできません。国際要因が出発点となり、国内の金融制度、銀行行動、土地政策、政策判断が重なってバブルが膨らんだ、と見るのが妥当です。

俗説2|「低金利だけがバブルを作り、日本銀行が利上げで潰した」

この俗説が言っていること:日本銀行が低金利を長く続けたため土地と株価が上がり、その後、急激に利上げしたためバブルが崩壊した、という説明です。

根拠資料から確認できる事実:日本銀行は1986年から1987年にかけて公定歩合を5%から2.5%へ引き下げ、1989年5月まで維持しました。低金利は借入コストを下げ、銀行貸出、設備投資、土地・株式への資金流入を支えました。1989年5月以降の利上げと1990年の総量規制が、資産価格上昇の流れを変える転換点になったことも確かです。

しかし、この俗説だけでは説明できないこと:同じ低金利でも、必ず同じ規模のバブルが生まれるわけではありません。日本では、金融自由化後の銀行競争、土地担保融資、土地は下がりにくいという期待、株式持ち合い、含み益、税制、都市開発、ノンバンクや住専を通じた融資が、低金利の効果を増幅しました。また、株価は総量規制前にピークを迎えており、崩壊を一つの利上げや一つの規制だけに帰すこともできません。

資料から導ける結論:低金利はバブル形成の重要な条件であり、利上げは崩壊過程の重要な転換点でした。しかし、低金利だけがバブルを作ったわけでも、日本銀行の利上げだけが崩壊を起こしたわけでもありません。金融政策と、銀行制度、担保慣行、税制、企業行動、価格上昇への期待が相互に作用しました。

俗説3|「公的資金は銀行経営者を救っただけ」

この俗説が言っていること:政府は税金を使って、経営に失敗した銀行やその経営者を救済し、損失を国民へ押しつけた、という説明です。

根拠資料から確認できる事実:住専処理や銀行への資本注入では、損失の負担配分、経営責任、行政責任の説明が不十分で、国民の強い反発を招きました。株主や経営者へ十分な責任を負わせたのかという批判が生じたことには、根拠があります。

しかし、この俗説だけでは説明できないこと:公的資金には、銀行の自己資本を増やす資本注入だけでなく、預金者と決済機能を守る破綻処理、不良債権の回収、金融機関の一時国有化など、異なる目的がありました。大手金融機関が無秩序に破綻すれば、損失は経営者だけでなく、預金者、取引企業、中小企業の融資、給与の支払い、雇用へ広がります。公的資金を使わないことにも、大きな社会的費用がありました。

資料から導ける結論:公的資金は、経営者を無条件に救うためだけのものではなく、預金、決済、信用供給を維持し、金融システム全体の崩壊を防ぐ目的で使われました。ただし、その必要性が経営責任を免除する理由にはなりません。公的資金の必要性と、株主・経営者・債権者へ適切な負担を求めたかどうかは、分けて検証する必要があります。

俗説4|「総量規制だけがバブル崩壊の原因だった」

俗説:大蔵省が1990年に不動産融資を急に止めたため、地価が暴落し、バブルが崩壊したという説明です。

資料から確認できる事実:総量規制は不動産向け信用を抑える強い政策で、地価上昇への期待と資金供給を弱めました。しかし、日経平均は総量規制前の1989年末にすでにピークを迎え、日本銀行の利上げ、土地税制の変更、価格上昇期待の後退も同時に進んでいました。

結論:総量規制は崩壊過程を加速させた重要な要因ですが、唯一の原因ではありません。むしろ、長く膨らんだ信用と資産価格が、複数の政策転換をきっかけに逆回転したと考えるべきです。

俗説5|「政府は不良債権を最初からすべて把握し、隠していた」

俗説:政府と銀行は損失規模を完全に把握しながら、意図的に国民へ隠し続けたという説明です。

資料から確認できる事実:粉飾、債権分類の甘さ、損失の先送り、関連会社への付け替えが問題になった事例はあります。一方で、担保評価、返済条件変更、関連会社の範囲、将来の事業収益によって損失額は変わり、開示基準も段階的に拡大しました。

結論:意図的な隠蔽が問題となった事例と、制度未整備や評価困難によって全体像を把握できなかった問題は区別する必要があります。「すべて知っていた」と一括りにすると、実際の監督失敗がかえって見えにくくなります。

俗説6|「銀行だけが悪かった」

俗説:無謀な銀行融資だけがバブルを作り、政府、企業、投資家、制度には責任がなかったという説明です。

資料から確認できる事実:銀行の集中融資、担保依存、リスク管理の弱さは中心的な問題でした。しかし、その行動は金融自由化、護送船団方式、低金利、土地税制、企業の資金調達、株式持ち合い、ノンバンク、価格上昇期待のなかで生じました。

結論:銀行の責任は重いものの、銀行だけを切り離してもバブルの仕組みは説明できません。政策、制度、企業行動、市場参加者の期待が銀行融資と結びついたことが問題でした。

俗説7|「日本人全員がバブルの恩恵を受けた」

俗説:バブル期には国民全体が高収入と資産上昇を享受し、誰もが豊かだったという説明です。

資料から確認できる事実:企業採用、高級消費、交際費、土地・株式保有者の含み益は拡大しました。一方、資産を持たない世帯には値上がり益がなく、都市部の住宅取得費は上昇しました。地域、世代、企業規模、資産保有の有無によって経験は大きく異なりました。

結論:バブルの華やかな記憶は、目立った企業行動や消費を社会全体の経験へ拡大したものです。恩恵も損失も均等には分配されませんでした。

俗説8|「バブル崩壊は1990年ごろに終わった」

俗説:株価が下がった1990年または地価が下がり始めた1991年に、バブル崩壊は完了したという説明です。

資料から確認できる事実:株価下落の後、地価下落、借り手の資金繰り悪化、不良債権、住専処理、1997~1998年の金融危機、貸し渋り、雇用悪化、デフレが時間差を伴って続きました。主要行の不良債権比率が大きく低下したのは2005年前後です。

結論:資産価格の転換点と、金融システム・企業・雇用への影響が収束する時点は別です。バブル崩壊は一日の出来事ではなく、十数年にわたる調整過程でした。

まとめ|期待と制度の相互作用が作った危機

日本のバブルは、国際通貨政策、長期の金融緩和、金融自由化後の銀行競争、土地担保融資、株式市場の資金調達、都市・土地制度、企業と投資家の期待が重なって生まれました。崩壊は1989年末や1990年で完了せず、地価、不良債権、住専、金融機関破綻、信用収縮、雇用、デフレへ段階的に広がりました。

最大の教訓は、一般物価が安定していても、信用と資産価格の不均衡が金融システムを傷つけること、そして損失認識を先送りすることが社会的損失を小さくするとは限らないことです。同時に、後知恵で当時の判断を嘲笑せず、当時見えていた情報、制度、権限、利益相反を分けて検証する必要があります。

日本語(表示中)|English

参考文献・資料

- Japan Exchange Group, JPX Report 2021

- U.S. Department of the Treasury, Exchange Stabilization Fund History

- 翁邦雄・白塚重典「資産価格バブルと金融政策」日本銀行金融研究所

- Okina, Shirakawa and Shiratsuka, Japan’s Experience in the Late 1980s and the Lessons

- Shigenori Shiratsuka, Asset Price Bubble in Japan in the 1980s

- Bank of Japan IMES, Japan’s Experience of Financial Liberalization

- 国土交通政策研究所「バブル期前後における日本の地価形成メカニズム」

- 金融庁「金融機関の破綻事例に関する調査報告書」

- 預金保険機構『預金保険研究』住専処理関連

- IMF, Japan’s Economic Crisis and Policy Options, 1998

- Financial Services Agency, Normalization of the NPL Problems of Major Banks, 2005

- 厚生労働省『令和6年版 労働経済の分析』

閲覧日:2026年7月16日。数値は資料ごとに定義・対象範囲が異なるため、比較可能な範囲に限定しました。